Simulez votre crédit en ligne sans engagement !

*Sous réserve d'acceptation de votre demande par l'organisme prêteur. Le TAEG varie entre 5,95% et 9,99%. Le TAEG dépend, du montant choisi, de la durée du crédit qui varie entre 30 mois et 120 mois. *ce tarif est d'application pour autant que le consommateur soit propriétaire d'un bien immobilier en Belgique, qu'il soit engagé à durée indéterminée et que le rapport charges/revenus soit inférieur ou égal à 25%. « Les revenus doivent être saisissables ». Dans tous les autres cas, le TAEG est de 9,99%.Le spécialiste du crédit en Wallonie

Un premier avis dans les 24h

Garantie de sécurité et confidentialité

INTÉRESSÉ PAR NOS SERVICES ?

CONTACTEZ-NOUS !

Découvrez nos prêts hypothécaires, prêts personnels, prêts travaux, prêts rénovation et autres crédits

PRÊT HYPOTHÉCAIRE : LES DIFFÉRENTES FORMULES – TAUX FIXE, TAUX VARIABLE, TAUX SEMI-FIXE, TERME FIXE,…

LES DIFFÉRENTES FORMES DE PRÊT HYPOTHÉCAIRE

Taux fixe, taux variable, taux semi-fixe, terme fixe, mensualité constante, step by step, accordéon,… : en matière de prêt hypothécaire, il existe quantité de formules, le but étant que vous trouviez celle qui vous correspond le mieux. Pour y voir plus clair, découvrez en détail en quoi consistent ces différentes formules de prêt hypothécaire.

TAUX FIXE, TAUX VARIABLE OU TAUX SEMI-FIXE ?

Le taux d’intérêt auquel est soumis un crédit hypothécaire est un critère important, sinon crucial. C’est de ce dernier que découlera le montant des mensualités dont vous devrez vous acquitter. Trois choix s’offrent à vous : opter pour un taux fixe, un taux semi-fixe ou encore un taux variable.

- TAUX FIXE : Taux fixe = sécurité. Souscrire un prêt hypothécaire à taux fixe signifie que le taux d’intérêt sera le même durant toute la durée de votre crédit. Il ne sera donc pas question d’augmentation… mais pas non plus de diminution. Et puisque le taux est fixe, il en va de même par extension pour les différentes mensualités. C’est le choix parfait lorsque les taux du marché sont bas.

- TAUX VARIABLE : À côté du taux fixe, il existe aussi le taux variable. Souscrire un prêt hypothécaire à taux variable signifie que ce dernier est amené à fluctuer au cours de votre contrat de crédit, selon l’évolution d’un indice de référence. Si opter pour un taux variable comporte un risque, ce dernier peut néanmoins s’avérer payant. C’est un pari à prendre… ou non. En cas de taux d’intérêt élevé au moment de la signature de votre prêt hypothécaire, le choix du taux variable pourrait s’avérer intéressant dans l’espoir que les taux diminuent dans les mois, années à venir.

- TAUX SEMI-FIXE : Le taux semi fixe est également appelé taux révisable. S’il est fixe durant la première partie du prêt, il peut être revu après une période renouvelable de 3, 5 ou 10 ans. Ce dernier peut également être transformé en taux variable. En matière de risque, on se situe donc entre le taux fixe et le taux variable.

TERME FIXE, MENSUALITÉ CONSTANTE, STEP BY STEP OU ACCORDÉON ?

À côté des taux fixes, variables et révisables existent les termes fixes, les mensualités constantes ou encore les formules step by step et accordéon. Crédit Wallonie vous dit tout sur ces diverses solutions pour votre crédit hypothécaire !

MENSUALITÉS CONSTANTES

Le prêt hypothécaire à mensualités constantes est le prêt hypothécaire que nous connaissons toutes et tous, celui pour lequel la majorité des ménages opte. Un crédit où le montant des mensualités reste fixe et donc constant tout au long du prêt hypothécaire.

➡️ Il correspond au crédit hypothécaire à taux fixe. S’il n’est pas toujours la meilleure option selon la période où il est souscrit, il a néanmoins l’avantage de minimiser les risques.

STEP BY STEP

La méthode step by step s’adresse principalement aux jeunes futurs emprunteurs.

➡️ Cette solution facilite l’accès à la propriété puisque les mensualités sont progressives pendant 10 ans avant une seconde phase durant laquelle les mensualités sont constantes. Les emprunteurs peuvent dès lors payer de plus petites mensualités pour débuter.

TERME FIXE

Le crédit à terme fixe, en revanche, s’adresse davantage aux propriétaires ou futurs propriétaires d’immeubles de rapport.

➡️ Avec un prêt hypothécaire à terme fixe, l’emprunteur ne paie que les intérêts sur le montant emprunté durant la totalité du prêt, prêt qu’il solde alors en une seule et unique fois au terme du contrat. Attention de prévoir le remboursement de cette dette à l’échéance du contrat.

ACCORDÉON

La formule accordéon vous permet de bénéficier de la stabilité d’un taux fixe tout en conservant la flexibilité d’un taux variable.

➡️Pour contrebalancer la hausse des taux d’intérêt, la durée de votre crédit est allongée. L’objectif étant de conserver des mensualités fixes en ajustant les modalités de votre prêt hypothécaire (allongement maximum : 60 mois).

MENSUALITÉS CONSTANTES, TERME FIXE, STEP BY STEP ET ACCORDÉON : GRAPHIQUES

Et parce que les images valent parfois mieux que 1.000 mots, découvrez ci-dessous les graphiques des formules pré-citées.

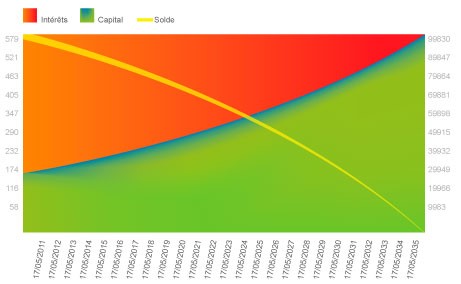

Crédit hypothécaire mensualité constante

MENSUALITÉ CONSTANTE

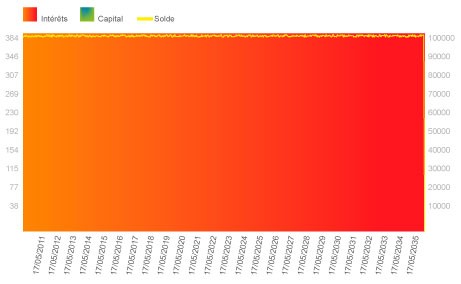

Crédit hypothécaire terme fixe

TERME FIXE

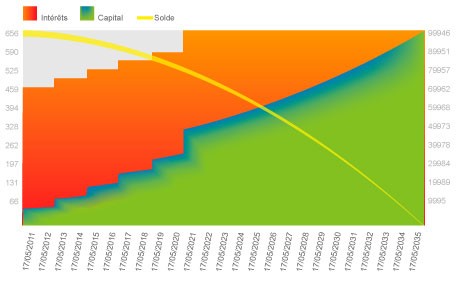

Crédit hypothécaire formule step by step

STEP BY STEP

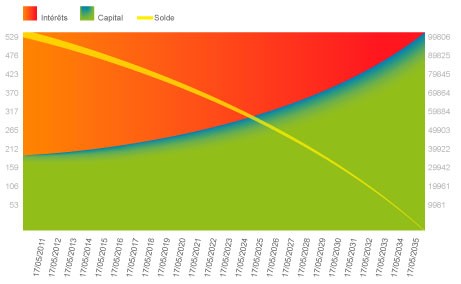

Crédit hypothécaire formule accordéon

ACCORDÉON

Attention, emprunter de l'argent coûte aussi de l'argent